1****

发布于2025-12-02 22:02:26

32

32

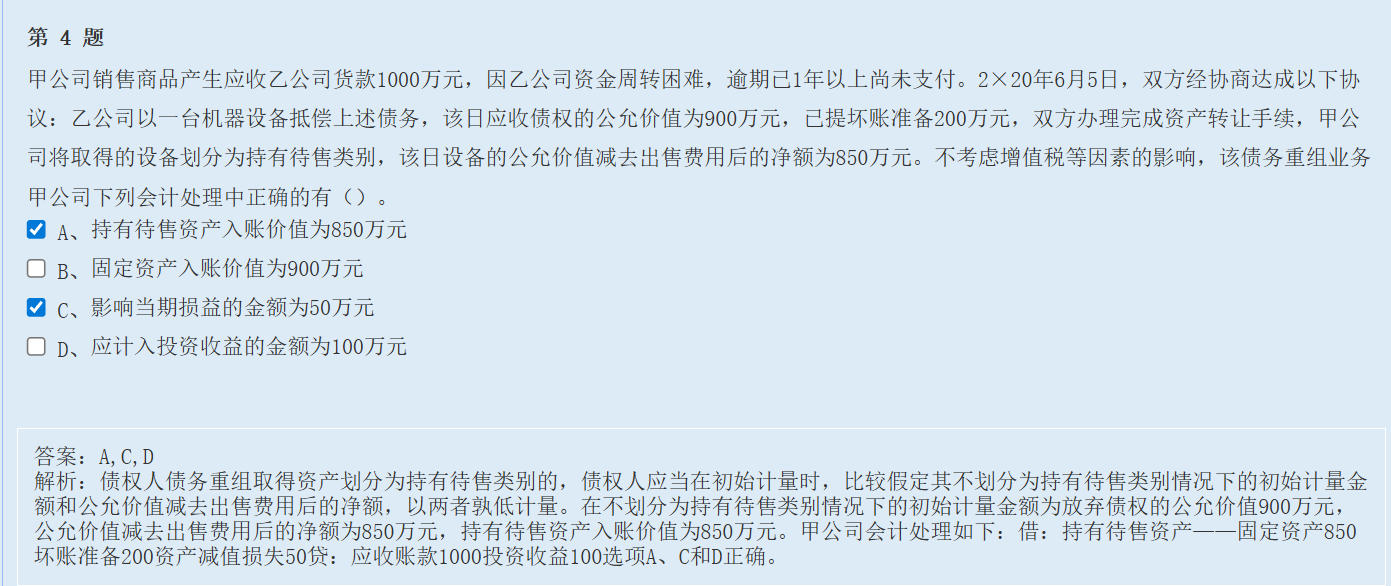

老师,这道题的答案错了吗?债权人将受让资产划分为持有待售类别,差额计入资产减值损失。答案D是错误的吧?

一起学

回答于 2025-12-03 07:51:49

投资收益的计算:放弃债权的公允价值-应收账款账面价值 应收账款账面价值:1000 - 200 = 800万元 投资收益:900 - 800 = 100万元。D正确。

1****

提问于2025-12-06 16:02:40

讲义里说划分为持有待售资产,差额计入资产减值损失,可这题的D选项说是计入投资收益,这不是错了吗?

一起学

回答于 2025-12-06 21:05:26

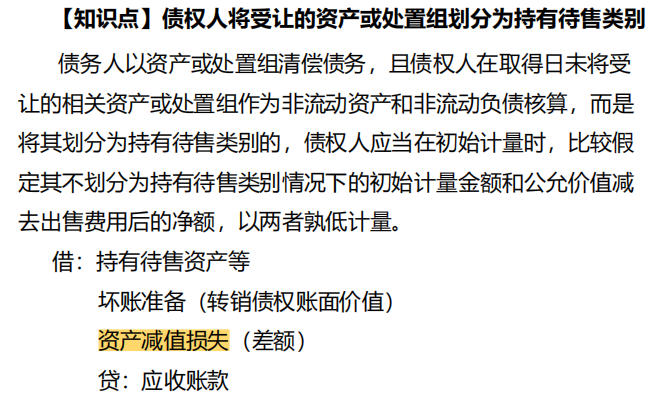

你提出的问题很关键,这里需要明确区分会计准则的适用条件。<br><br>根据《企业会计准则第12号——债务重组》及相关解释:<br><br>- 当债权人将受让资产划分为持有待售类别时,该资产的初始计量应按“公允价值减去出售费用后的净额”与“不划分为持有待售情况下的初始计量金额”孰低确定。<br>- 差额部分(即未确认的利得)不应计入投资收益,而是调整为资产减值损失(或冲减原已计提的坏账准备)。<br><br>但本题中:<br>- 债权人甲公司取得设备后划分为持有待售;<br>- 其入账价值为850万元(公允净值),低于放弃债权的公允价值900万元;<br>- 但账面应收账款余额是1000万元,已提坏账准备200万元,所以账面价值是800万元;<br>- 因此: <br> - 借:持有待售资产 850 <br> - 借:坏账准备 200 <br> - 贷:应收账款 1000 <br> - 差额50万元(900 - 850)需确认为资产减值损失,不是投资收益。<br><br>✅ 正确会计分录如下:<br>```<br>借:持有待售资产——固定资产 850<br> 坏账准备 200<br> 资产减值损失 50<br>贷:应收账款 1000<br>```<br><br>➡️ 所以 D 选项说“应计入投资收益的金额为100万元”是错误的!<br><br>⚠️ 答案解析中的说法有误。虽然“投资收益100万元”可能是计算了(900 - 800),但这在“划分为持有待售”的情形下不能计入投资收益,而应通过资产减值损失反映。<br><br> ✅ 结论:<br>D 选项错误,正确答案应为 A、C,不包括 D。<br>原题给出的答案“ACD”是错的。

推荐问题

,租赁负债重计量时,应使用初始折现率(即5%)进行折现,除非有证据表明原折现率不再合理。<br><br>在本题中,尽管2×22年折现率变为6%,但租赁付款额调整是因消费者价格指数变化(非市场利率变化),因此仍以初始折现率5%折现剩余租赁付款额,保持一致性。<br><br>所以答案中使用5%是符合准则要求的:租赁负债重计量时,按不变的初始折现率折现。<br><br>简言之:折现率不变,除非发生重大变更;本题付款调整属指数变动,不改变折现率。")

2025-12-06 16:09:48

2025-09-28 23:32:04

2025-09-28 22:32:44

2025-09-28 21:03:12

2025-09-28 18:41:58

")

")

-

常见问题

价目表 -

做账资讯

中华人民共和国人力资源和社会保障… -

公告列表

2018年中级会计职称课程马上就要开… -

公告列表

关于防伪税控开票系统的通知 -

考试资讯

2017注会《会计》科目考试时间调整… -

业内新闻

江苏国税2017年上半年热点问题汇总… -

做账资讯

我国明确广告费等支出税前扣除政策 -

做账资讯

劳务派遣公司差额纳税该如何进行账… -

公告列表

2018年中级会计职称考试直播课开通… -

公告列表

2017年初级会计职称报名时间11月1… -

公告列表

高端管理系列课程上线了

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

QQ客服

QQ客服